2. Aktienmärkte

Fokus auf günstige Bewertungen

Dr. David-Michael Lincke, Head of Portfolio Management

In Kürze

- Die Aktienmärkte haben sich über das vergangene Jahr nach dem Kurswechsel der US-Notenbank einzig und allein auf weltweite Lockerung der Geldpolitik fokussiert. Die Anzeichen einer fortschreitenden Abkühlung der Weltkonjunktur sowie rückläufige Gewinne der Unternehmen wurden dabei geflissentlich ignoriert.

- In der Tat lässt sich die Entwicklung des globalen Aktienmarktes im Jahresverlauf auch beinahe vollumfänglich über die Entwicklung der von den Notenbanken zur Verfügung gestellten Liquidität erklären.

- Für das kommende Jahr gemahnen verhaltene Wachstumsaussichten für die Weltwirtschaft und die mangelnde fundamentale Unterfütterung der Hausse zu Vorsicht. Sowohl der europäische als auch der amerikanische Aktienmarkt sind über das vergangene Jahr in eine Rezession der Unternehmensgewinne gerutscht. Die Gewinnerwartungen für 2020 erscheinen überambitioniert insbesondere für den amerikanischen Aktienmarkt.

- Ausgeprägte Bewertungsdifferenzen zwischen Regionen und Ländern aber auch Sektoren fordern von Anlegern Selektivität, aber eröffnen auch Chancen. Neben Schwellenländern gestalten sich die mittel- und langfristigen Renditeaussichten für Teile Europas attraktiv. Unter den Sektoren stechen Energie und europäische Banken als attraktiv hervor, während Technologietitel ihr Potential ausgereizt haben dürften.

- Der US-Aktienmarkt droht zum Opfer seines eigenen Erfolgs zu werden. Denn die hohe Outperformance gegenüber dem Rest der Welt kommt mit der Schattenseite exzessiver Bewertungen, welche uns Abstand nehmen lassen.

Ausblick

Mit erstaunlicher Sorglosigkeit und angespornt durch wieder weit geöffnete Geldhähne der Zentralbanken haben die globalen Aktienmärkte neue Höchststände erklommen. Im kommenden Jahr dürfte das Klima jedoch rauer werden. Selbst optimistische Szenarien zu den Aussichten für die Weltkonjunktur postulieren eine bestenfalls verhaltene Wachstumserholung. Dass dies angesichts der deutlichen laufenden Rezession der Unternehmensgewinne das für das nächste Jahr erhoffte Gewinnwachstum ermöglichen und die enteilten Kurse validieren wird, ist zu bezweifeln. Dem Anleger sei deshalb Selektivität und ein Fokus auf günstige Bewertungen ans Herz gelegt. Auf Ebene der Länder und Regionen wird man diesbezüglich vor allem bei Schwellenländern fündig, doch auch Japan und einzelne Märkte der europäischen Peripherie locken mit Schnäppchen. Von US-Aktien ist dagegen Abstand zu nehmen. Nicht nur sind sie extrem teuer bewertet, das hohe Gewicht des Technologiesektors erhöht das Risiko zusätzlich.

Kommentar

Aktienmärkte im Liquiditätsrausch

Die Aktienmärkte haben sich über das vergangene Jahr nach dem Kurswechsel der US-Notenbank einzig und allein auf die Aussicht auf eine weltweite Lockerung der Geldpolitik fokussiert. In der Folge wurden nicht nur die Verluste des Vorjahres wieder wettgemacht, sondern teilweise gar neue Höchststände erzielt. Die Anzeichen einer fortschreitenden Abkühlung der Weltkonjunktur sowie rückläufige Gewinne der Unternehmen wurden dabei geflissentlich ignoriert. Lediglich das schlagzeilenträchtige Auf und Ab im Handelsstreit zwischen den Vereinigten Staaten und China konnte die risikofreudige Stimmung zwischenzeitlich trüben, was jedoch jeweils nicht von Dauer war. Erstaunlich ist dies nicht zuletzt, da der wirtschaftliche Einfluss der zollbedingten Verwerfungen im Welthandel in seiner Grösse vor der allgemeinen insbesondere von China getriebenen Entschleunigung der Weltwirtschaft verblasst.

In der Tat lässt sich die Entwicklung des globalen Aktienmarktes gemessen am MSCI World DM Benchmark im Jahresverlauf auch quantitativ beinahe vollumfänglich über die Entwicklung der von den Notenbanken zur Verfügung gestellten Liquidität erklären (siehe Abb. 12).

Abb. 12

Globale Aktienmärkte im Bann der Zentralbankliquidität

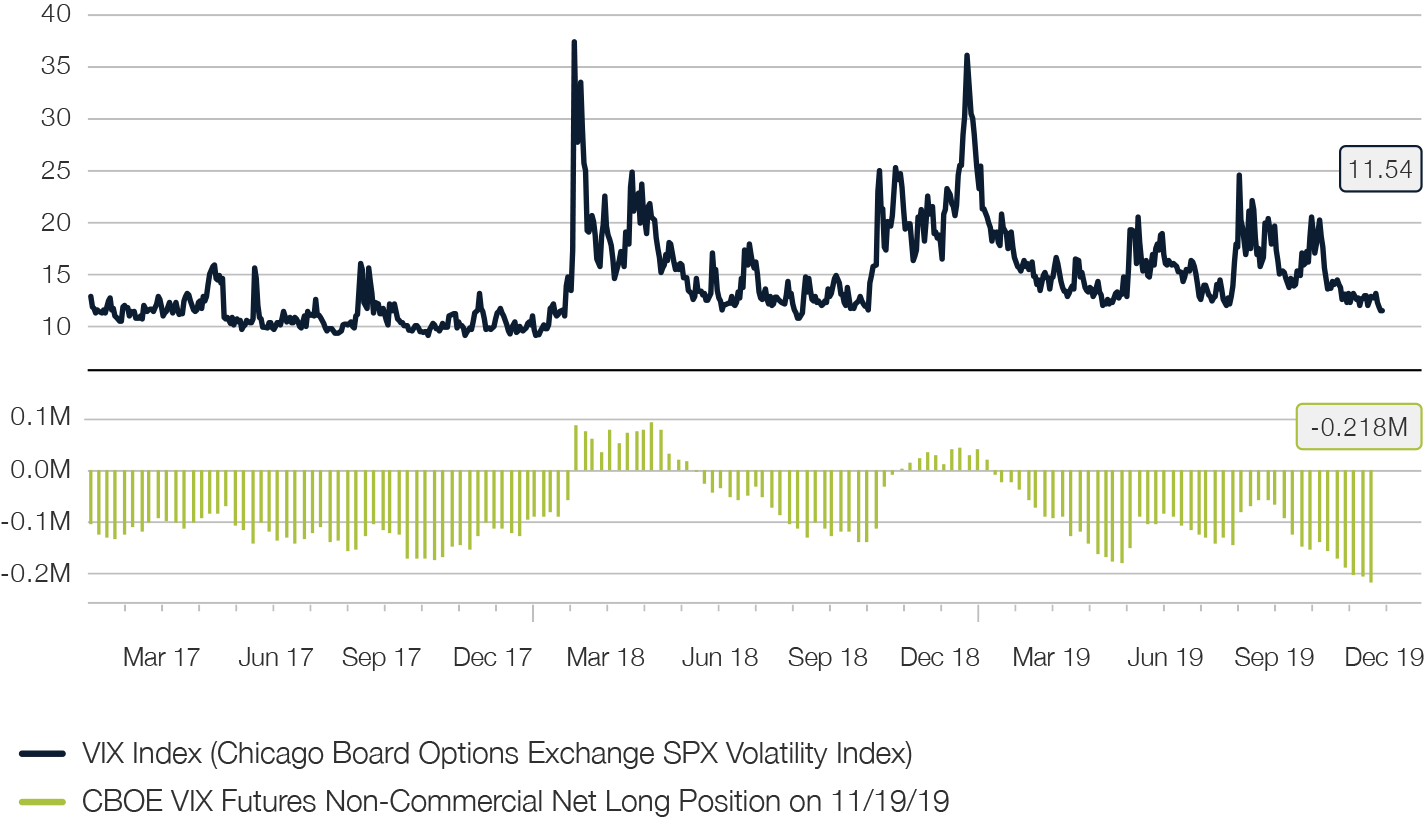

Wie bereits in früheren Marktphasen, welche von den Aktivitäten der Geldpolitik dominiert wurden, schlägt sich dies in einer zunehmenden Dämpfung der realisierten und erwarteten Aktienmarktvolatilität nieder. So nähert sich der VIX Index, ein Barometer der kurzfristigen impliziten Volatilitäten der Optionen auf den breiten amerikanischen S&P 500 Benchmark, wieder dem einstelligen Bereich, der seit 2017 nicht mehr erreicht worden ist. Damit einher geht eine zunehmend einseitige Positionierung der spekulativen Marktteilnehmer in den entsprechenden Terminkontrakten. Die Wetten auf weiter sinkende Volatilität (Netto-Short-Position) dieser Anleger haben bereits ein neues Rekordausmass erreicht jenseits der Extremwerte des Jahres 2017 (siehe 3). In der Folge ereignete sich Anfang 2018 ein Crash am Volatilitätsmarkt, der an den globalen Aktienmärkten ein mittelfristiges Top markierte. Auch diesmal ist die Wahrscheinlichkeit hoch, dass die Auflösung dieses Ungleichgewichts korrektive Wirkung an den Aktienmärkten entfalten wird.

Abb. 13

Implizite Aktienvolatilität im Sinkflug

Es sind aber nicht nur aktienmarktinterne fundamentale und technische Faktoren, die Anlass zu Skepsis hinsichtlich der Nachhaltigkeit der aktuellen Hausse Anlass geben. Auch das globale Makroumfeld und dabei insbesondere die voranschreitende Verlangsamung der chinesischen Konjunktur liefern Warnsignale (siehe dazu auch das Kapitel «Makroökonomische Trends, Anleihen und Währungen»). Denn die zunehmende Abhängigkeit des Rests der Welt vom Geschick des Reichs der Mitte hat sich über das vergangene Jahrzehnt in einer hohen Korrelation der rollenden Renditen des globalen MSCI World DM Benchmark mit der Intensität der Kreditexpansion in China niedergeschlagen (siehe Abb. 14). Dabei hat sich der chinesische Kreditimpuls zu einem führenden Indikator für den Aktienmarkt mit einer Vorlaufzeit von ca. fünf Monaten entwickelt.

Abb. 14

Enge Koppelung des globalen Aktienmarktes an die chinesische Kreditexpansion: Rollende Zwölfmonatsrendite des MSCI World DM Index vs. Kreditimpuls der chinesischen Wirtschaft mit Vorlauf von fünf Monaten

Die geringe Wirkung, welche die gegenwärtigen chinesischen Stimulierungsmassnahmen bisher entfaltet haben, und die Zurückhaltung bzw. der mangelnde Spielraum bei der People’s Bank of China und der Regierung, substantiell mehr zu tun, legen nahe, dass sich die aktuelle zu beobachtende Divergenz nach unten schliessen wird.

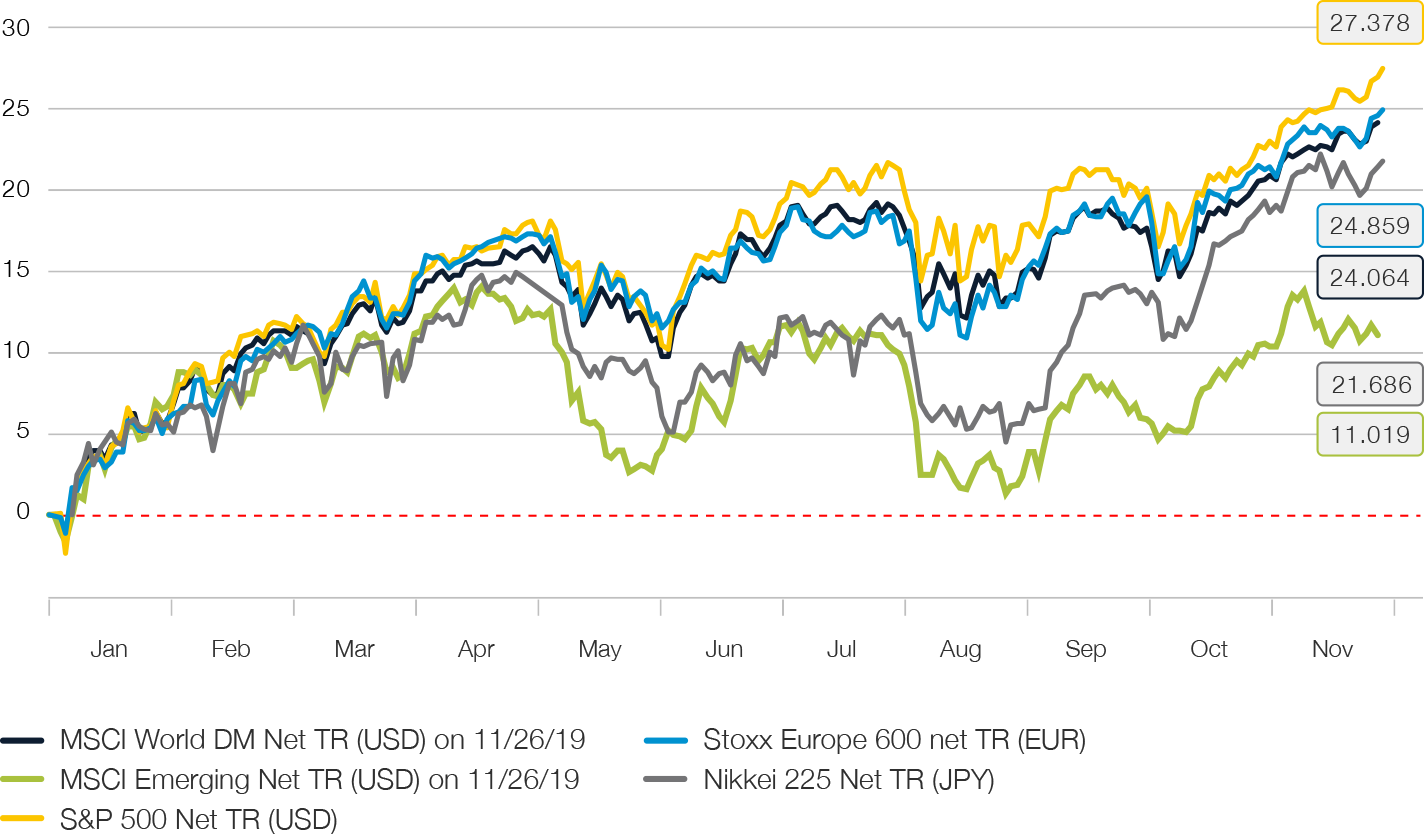

Auffällig ist, wie deutlich die Aktienmärkte der Schwellenländer im vergangenen Jahr den meisten entwickelten Aktienmärkten hinterhergehinkt sind (vgl. Abb. 15). Die Schwellenlandökonomien sind der Dynamik des Welthandels in deutlich grösserem Masse ausgesetzt. So erstaunt auch nicht, dass sich diese Underperformance in der zweiten Jahreshälfte weiter akzentuiert hat vor dem Hintergrund des Zurückschraubens der Erwartungen und den wiederholten Verzögerungen bei der Findung einer Einigung zwischen China und den Vereinigten Staaten.

Abb. 15

Entwicklung ausgewählter Aktienmärkte 2019

Quelle: Bloomberg LP, 29. November 2019

Angesichts der nachhaltig höheren Wachstumsraten in diesen Teilen der Welt ist jedoch erstaunlich, dass eine relative Performance-Schwäche der Emerging Markets seit bald zehn Jahren zu verzeichnen ist. So haben Schwellenlandaktien mittlerweile sämtliche seit 2005 erzielte Outperformance gegenüber den entwickelten Aktienmärkten wieder eingebüsst. Im Umkehrschluss hat sich damit aber auch der Bewertungsvorteil zugunsten der Unternehmen in diesen Regionen akzentuiert, was die mittel- und längerfristigen Rendite-Erwartungen signifikant über den Durchschnitt des OECD-Raums anhebt.

Unsichere Ertragsaussichten der Unternehmen und ausgeprägte Bewertungsdivergenzen erfordern Selektivität seitens der Anleger

Sowohl der europäische als auch der amerikanische Aktienmarkt sind über das vergangene Jahr in eine Rezession der Unternehmensgewinne gerutscht. In den ersten drei Quartalen sind die Gewinne jeweils unter Vorjahresniveau gefallen, besonders deutlich im dritten Quartal mit Abschlägen von nahezu 5% in Europa und 3% in den Vereinigten Staaten. Auch für das vierte Quartal gehen die Konsensschätzungen von weiter fallenden Erträgen aus.

Für das kommende Jahr wird jedoch eine kräftige Erholung erwartet. So sollen gemäss Konsensprognose die Unternehmensgewinne in den Vereinigten Staaten, Europa, der Schweiz und Japan 2020 um 8% bis 9% steigen. Die bescheidenen konjunkturellen Aussichten nähren jedoch Zweifel an diesem Optimismus.

Die Aussichten für Schwellenländeraktien werden dagegen wieder besser. Der erhoffte handelspolitische Waffenstillstand zwischen den Vereinigten Staaten und China sowie die Wahrscheinlichkeit weiterer Senkungen der US-Zinssätze dürften das Wachstum in den Schwellenländern stützen. Mit durchschnittlich 4% dürften die Volkswirtschaften der Schwellenländer im kommenden weit kräftiger die Industrieländer wachsen und ihre Gewinne um 14% steigern.

Die Währungen der Schwellenländer haben massiv an Boden eingebüsst, zeigen jedoch Anzeichen einer Bodenbildung und notieren signifikant unter Wert. Eine substantielle Abwertung des US-Dollar, wie wir sie für das kommende Jahr erwarten (siehe dazu auch das Kapitel «Makroökonomische Trends, Anleihen und Währungen»), wird nicht nur EM-Währungen, sondern auch dem Gewinnwachstum der Unternehmen unter die Arme greifen.

Hinzu kommen der wachstumsförderliche Effekt eines Anziehens der Kapitalzuflüsse in die Schwellenländer sowie der Umstand, dass viele Anleger noch immer vorsichtig sind, was die Aussichten der Schwellenlandökonomien anbelangt. Aus unserer Sicht ist dies als Gegenindikator zu werten und spricht für Aufwärtspotential.

Legt man einen Bewertungsmassstab wie das zyklisch-adjustierte Kurs-Gewinn-Verhältnis (häufig auch als Shiller-KGV bezeichnet) zugrunde, welches sich hinsichtlich seiner Prognosekraft über längere Zeithorizonte bewährt hat, ergibt sich das Bild einer ungewöhnlich hohen Spreizung der Bewertungen nicht nur zwischen Industrie- und Schwellenländern sondern auch innerhalb des Blocks der OECD-Staaten.

Dass die Aktienmärkte vieler Schwellenländer unter diesem Massstab attraktiv erscheinen erstaunt wenig. Doch auch einzelne Industrieländer präsentieren sich weiterhin deutlich unterbewertet.

Unser Favorit unter den Industriestaaten bleibt Japan. Obwohl die Volkswirtschaft unter einem Rückgang des Exportwachstums leidet, sind die Bewertungen am Aktienmarkt nicht nur relativ betrachtet attraktiv. Unter allen Industrieländern sind japanische Aktien mit Abstand am günstigsten bewertet. Die niedrige Verschuldung japanischer Unternehmen ist ein weiteres Argument: Im Durchschnitt liegt das Verhältnis der Nettoverschuldung zum EBIDTA unter 1.5% und ist damit niedriger als in den anderen Industrieländern. Hinzu kommt, dass die japanische Zentralbank eine anhaltend äusserst lockere Geldpolitik verfolgt.

Auch einzelne europäische Märkte erscheinen aus Bewertungsperspektive attraktiv. Angesichts des haushohen Pessimismus der Europa an den Finanzmärkten entgegenschlägt, erstaunt dies wenig. Vorbehalte auf Anlegerseite sind allerdings verständlich angesichts der jahrelangen nachhaltigen Minderperformance, welche europäische Aktien gegenüber dem Rest der Welt verzeichnet haben (siehe Abb. 16) und die durch eine grösstenteils stagnierende Entwicklung der Unternehmensgewinne untermauert wurde.

Abb. 16

Langjährige Minderperformance europäischer Aktien gegenüber dem Rest der Welt

Mangelnde Eigendynamik hat den europäischen Aktienmarkt angesichts seiner Exportorientierung in seinem Verhalten zunehmend in ein Stellvertreter-Instrument für die Verfassung der Schwellenlandökonomien verwandelt. Beschleunigt sich die Nachfrage in den Emerging Markets profitieren die Unternehmen, ist diese jedoch rückläufig fehlen Impulse angesichts struktureller Wachstumsschwäche im europäischen Heimmarkt.

Verbesserte Aussichten für die Schwellenländer im kommenden Jahr könnten damit auch für Europa Gutes verheissen, auch wenn die Binnenkonjunktur lahmt und der geldpolitische Spielraum (trotz gegenteiliger Beteuerungen seitens Vertreter der EZB) weitgehend ausgeschöpft ist.

Besonders tiefe Bewertungen finden sich in den von der Schuldenkrise gebeutelten Staaten der europäischen Peripherie, wo neben Spanien vor allem Italien hervorsticht. Der Schweizer Aktienmarkt dagegen zählt zu den weltweit teuersten, dürfte sich jedoch angesichts seiner defensiven Qualitäten unter dem Szenario eines schwachen konjunkturellen Umfelds im kommenden Jahr behaupten können und sich besser als der europäische Durchschnitt entwickeln.

Auf Sektorebene eröffnen sich Perspektiven für Energiewerte und europäische Banken, während Technologietitel überteuert erscheinen

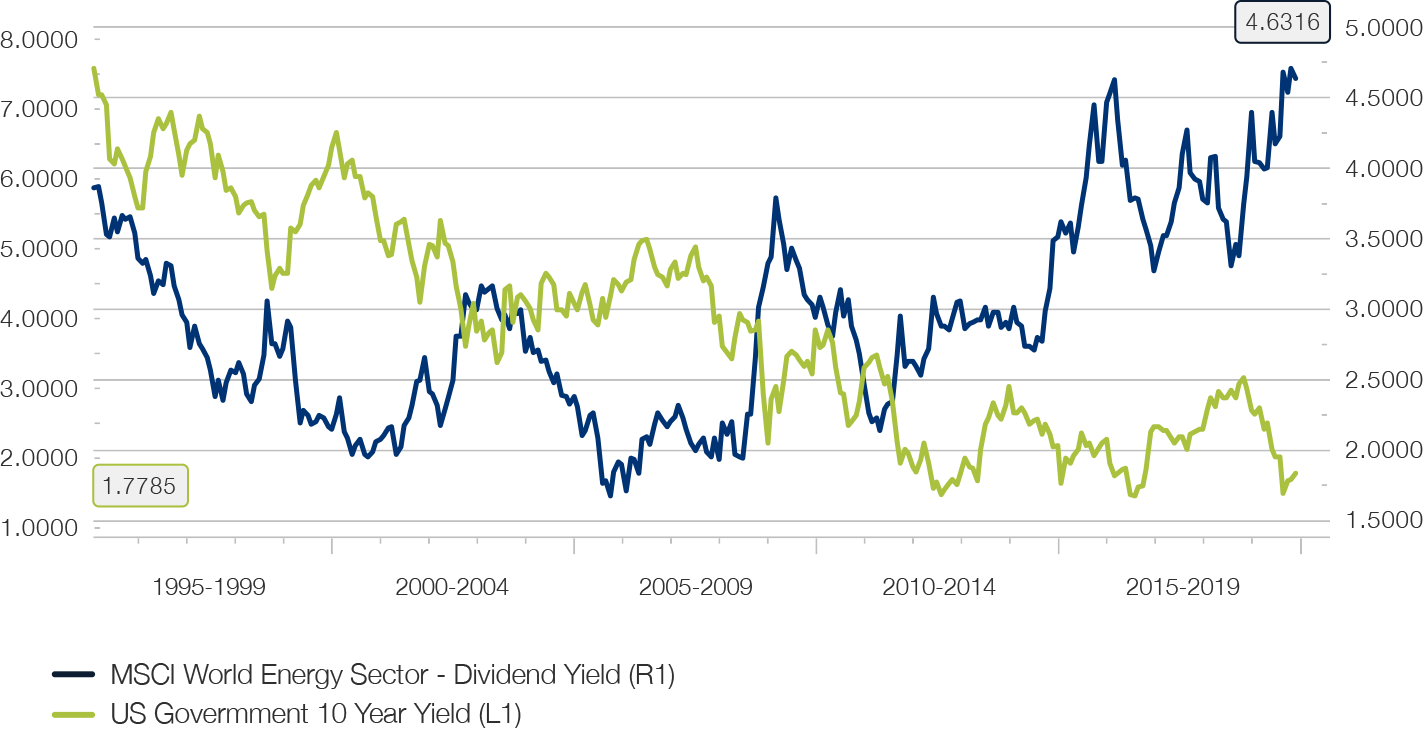

Als einer der Sektoren mit der schwächsten Entwicklung über das vergangene Jahr haben sich rohstoffbezogene Aktien, darunter insbesondere Energietitel entpuppt. Vor diesem Hintergrund hat sich die Dividendenrendite für den Sektor auf beinahe 5% erhöht, den höchsten Wert in mehr als zwanzig Jahren und weit über der Rendite zehnjähriger US-Staatsanleihen (siehe Abb. 17).

Abb. 17

Attraktive Dividendenrendite für Energietitel von durchschnittlich beinahe 5%

Auch aus Bewertungsperspektive spricht einiges für Energieunternehmen. So notieren viele Titel unter dem Ersatzwert ihrer Reserven, eine Situation die zuletzt Ende des letzten Jahrzehnts im Zuge der globalen Finanzkrise verzeichnet wurde.

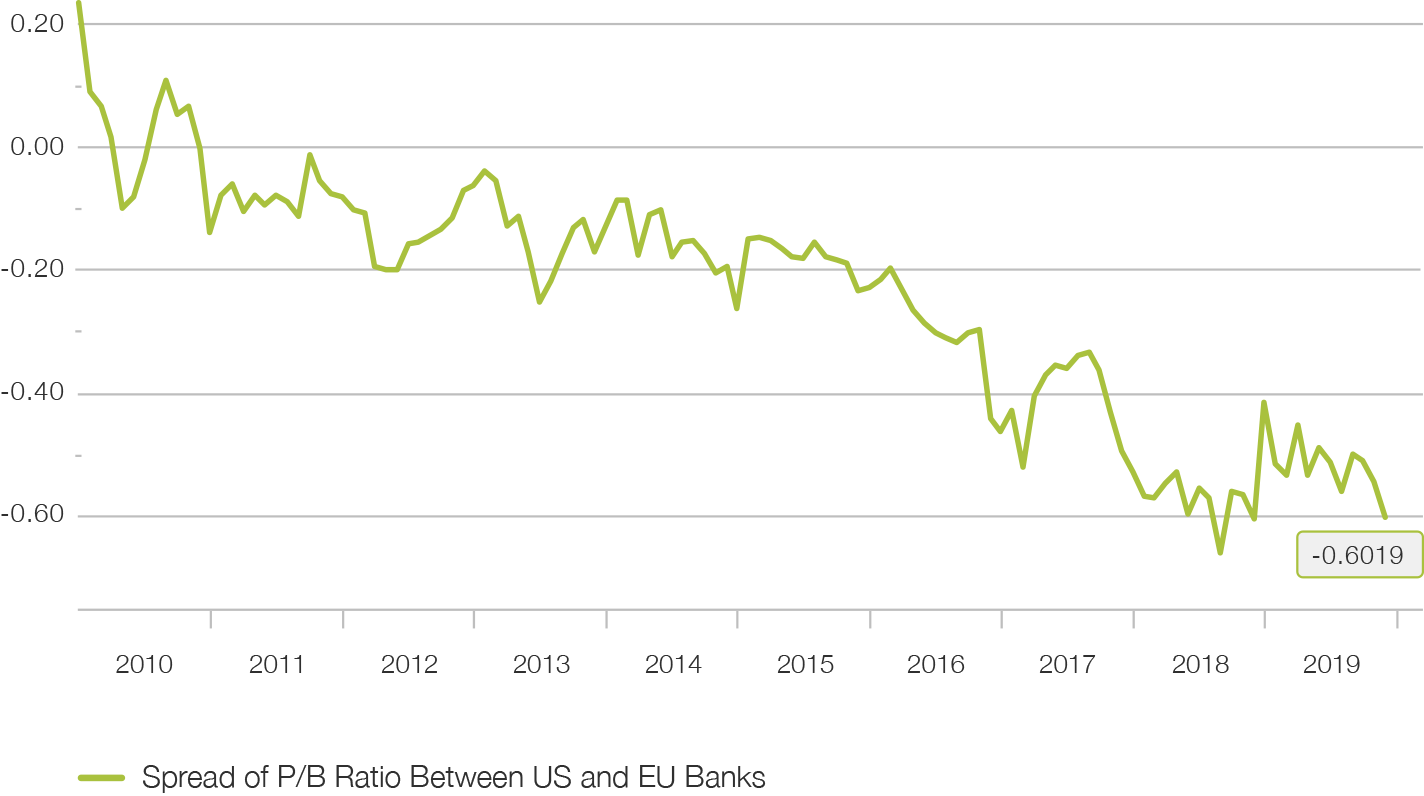

Noch tiefer bewertet und lediglich zu einem Bruchteil des Buchwertes gehandelt werden die meisten europäischen Banken (siehe Abb. 18). Die Erholung des breiten Aktienmarktes über das vergangene Jahr haben sie zu einem guten Teil ausgesessen. Im Gegensatz zum amerikanischen Bankensystem haben es die Regulatoren in Europa im Nachgang der Finanzkrise vor zehn Jahren versäumt, rigorose Rekapitalisierungen durchzusetzen und langfristig nicht überlebensfähige Institute abzuwickeln oder mit stärkeren Partnern zu verschmelzen. Das Resultat ist eine strukturelle Ertragsschwäche, welche sich in einem exorbitanten Bewertungsabschlag gegenüber amerikanischen Banken niederschlägt (siehe Abb. 18). 2018 hat dieser vorerst einen Boden gefunden. Nichtsdestotrotz haben wir Anfang dieses Jahres noch davor gewarnt haben, dem Sirenengesang tiefer Bewertungen Folge zu leisten und Abstand zu halten.

Abb. 18

Massiver Bewertungsabschlag europäischer gegenüber amerikanischen Banken zeigt Anzeichen einer Stabilisierung

Mittlerweile hat jedoch die Bewertung des Bankensektors relativ zum Gesamtmarkt Extremwerte erreicht, auf welche in der Vergangenheit jeweils eine Phase deutlicher Outperformance gefolgt ist. So bewegt sich der Buchwert-Discount mittlerweile um mehr als zwei Standardabweichungen unter dem Buchwert des Gesamtmarktes, während die Dividendenrendite der Banken jene des Gesamtmarktes um zwei Standardabweichungen übersteigt.

Auch ist die EZB bemüht durch Lockerungen und Ausnahmeregelungen in ihrem Negativzins-Regime der Profitabilitätsnot der Banken Rechnung zu tragen. Hinzu kommt, dass sich zwei der grössten Sorgen der Anleger über das vergangene Jahr verflüchtigt haben, indem der den italienischen Anleihemarkt belastende Budgetkonflikt mit Brüssel gelöst und die EZB ihr quantitatives Lockerungsprogramm wieder aufgenommen hat.

Die Preise defensiver Titel wie Versorger, der Pharmasektor oder Basiskonsumgüteraktien, welche angesichts der wackligen Konjunkturaussichten für Anleger gegenwärtig besonders attraktiv sind, reflektieren dagegen bereits ansehnliche Prämien.

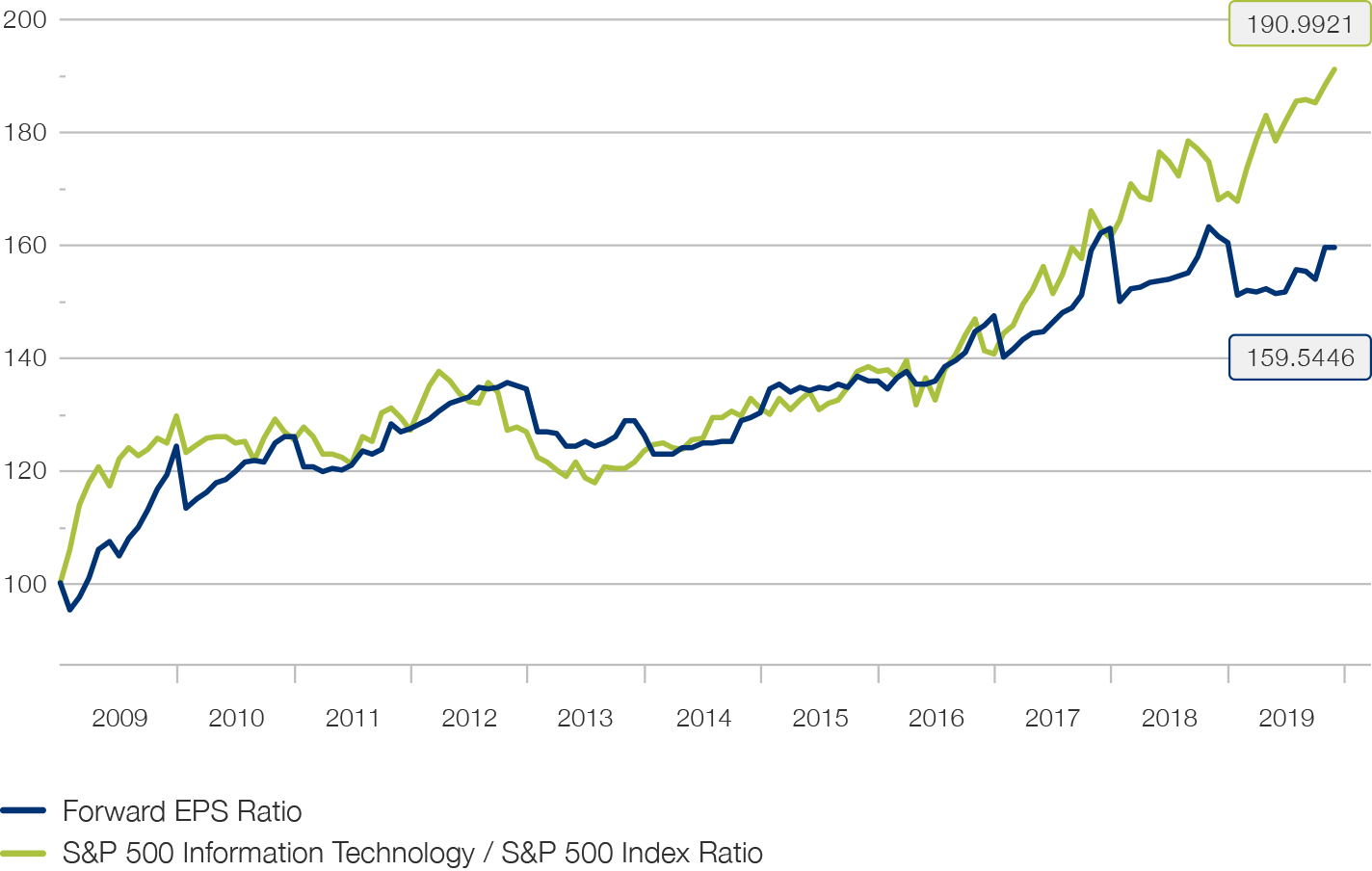

Ebenfalls wenig attraktiv gestalten sich die Aussichten für Technologietitel. Zwar sind diese im vergangenen Jahr erneut dem Muster der Vorjahre gefolgt und haben den breiten Aktienmarkt mit ihren Kursgewinnen deutlich übertroffen. Doch ist diese Outperformance bereits seit 2018 nicht mehr durch eine entsprechend stärkere Ertragskraft unterfüttert (siehe Abb. 19).

Abb. 19

Der Outperformance von Technologiewerten fehlt die Unterstützung durch ein relativ höheres Wachstum der Unternehmensgewinne

Doch nicht nur aus diesem Grund dürfte die Luft für den Technologiesektor im kommenden Jahr dünner werden. Zwanzig Jahre nach der Internetblase hat sich der Sektor insbesondere am US-Aktienmarkt wieder zur treibenden Kraft entwickelt. Sein Anteil an der Marktkapitalisierung beläuft sich inzwischen auf über 25% - eine Marke, die zuvor nur einmal zur Jahrtausendwende für eine kurze Zeit vor dem Platzen der Spekulationsblase durchbrochen worden war. Die Abhängigkeit des breiten Aktienmarktes vom Geschick des Technologiesektors ist damit aktuell so hoch wie selten zuvor.

Bisher ignorieren Anleger die möglichen Risiken des Handelskriegs für Technologieaktien. Dies dürfte sich in Zukunft rächen. Dass die US-Regierung chinesische Konzerne wie Huawei auf eine schwarze Liste gesetzt hat, ruft das Schreckgespenst eines neuen technologischen Kalten Kriegs hervor und macht deutlich, wie anfällig Unternehmen dieser Branche für plötzliche Restriktionen sind. Aufgrund der engen Verflechtung der Wertschöpfungsketten werden sich die Folgen über die Zeit entlang der gesamten globalen Wertschöpfungskette bemerkbar machen.

Das Risiko, welches der Technologiesektor für den breiten Aktienmarkt darstellt, erschöpft sich dabei keineswegs in einer potentiellen Eintrübung des Geschäftsgangs. Die hohe Sektorkonzentration ist insbesondere das Ergebnis der starken positiven Netzwerkeffekte, welche viele der Geschäftsmodelle auszeichnen. Denn die positiven Externalitäten befördern eine „Winner Takes All“ Dynamik deren natürliches Endresultat die Etablierung von Monopolen ist. Zwar ist die Auslegung des Kartellrechts in den Vereinigten Staaten seit der Reagan-Ära sehr viel zurückhaltender geworden, der Umstand dass die Reichweite von Werbeplattformen und sozialen Medien inzwischen die politische Sphäre erreicht hat und gar Einfluss auf den Ausgang von Wahlen nimmt, hat jedoch eine potentiell weitreichende Reaktion der Politik provoziert. Selbst wenn vor der Zerschlagung monopolistischer Strukturen Halt gemacht werden sollte, könnte allein die Einführung und Durchsetzung stringenterer Regulierung zum Schutz privater Datenhoheit und Privatsphäre die Geschäftsmodelle der Technologie-Giganten empfindlich tangieren. Die vor kurzem erfolgte Ankündigung einer kartellrechtlichen Untersuchung des Google-Mutterkonzerns Alphabet durch das US-Justizministerium unterstreicht die Ernsthaftigkeit dieses Risikos.

US-Aktien – Highflyer mit Ermüdungserscheinungen

Nichts scheint die Outperformance des amerikanischen Aktienmarktes gegenüber dem Rest der Welt stoppen zu können. Auch im vergangenen Jahr ist dieser dem Rest der Welt erneut enteilt, welcher sich gemessen am MSCI ACWI ex-US Index seit bald einem Jahrzehnt in einer seitwärts gerichteten Konsolidierung befindet (siehe Abb. 20).

Abb. 20

Kaum eine Erholung für den Rest der Welt während US-Aktien neue Höchststände erklimmen

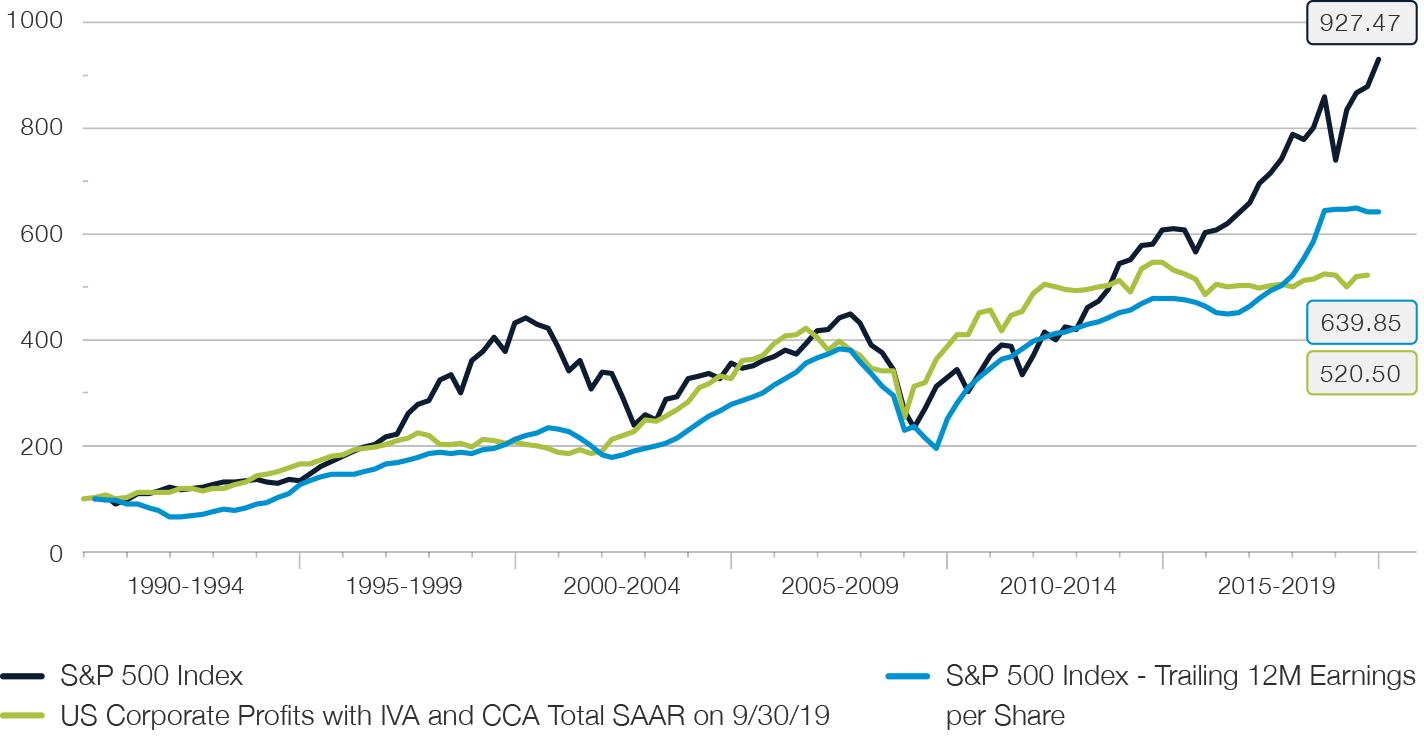

Damit wird der US-Markt unter fundamentalen Gesichtspunkten jedoch gleichzeitig immer unattraktiver. Denn die Entwicklung der Fundamentaldaten und Unternehmensgewinne hat über die vergangenen Jahre mit der Kursentwicklung bei weitem nicht Schritt gehalten. Von den im Rahmen der nationalen Buchhaltung für die gesamte Volkswirtschaft erhobenen Unternehmensgewinne aus den National Income and Profit Accounts (NIPA-Gewinne) hat bereits vor ca. fünf Jahren eine Entkopplung stattgefunden. Sie haben seither kein nachhaltiges Wachstum aufgewiesen und sich lediglich seitwärts entwickelt. Doch auch gegenüber den pro Aktie ausgewiesenen buchhalterischen Gewinnen der Unternehmen des S&P 500 erscheint der Index signifikant überbewertet (siehe Abb. 21).

Es gibt gut Gründe für vorübergehende Divergenzen zwischen den beiden Gewinnzeitreihen. Über die lange Frist finden sich beide jedoch jeweils wieder, wobei NIPA-Gewinn typischerweise die Rolle eines führenden Indikators einnehmen mit einer Vorlaufzeit von etwa zwölf Monaten. Die aktuelle Divergenz reflektiert insbesondere den Umstand, dass die Quelle eines Grossteils des Gewinnwachstums der letzten Jahre Financial Engineering geschuldet ist in der Form massiver Aktienrückkaufprogramme finanziert zu einem grossen Teil durch die zunehmenden Hebelung der Unternehmensbilanzen. Dies hat den ausgewiesenen Gewinn pro ausstehende Aktie signifikant erhöht.

Das historische Beispiel zeigt allerdings, dass auf Phasen eines starken Auseinanderdriftens von Kurs- und Gewinnentwicklung breiter Marktindizes früher oder später unweigerlich eine erneute Konvergenz zwischen Gewinnen und Preisen folgt. Siehe dazu etwa den durch die Internet-Blase geprägten Zeitraum von 1996 bis 2003 in Abb. 21.

Abb. 21

US-Aktienkurse enteilen den Unternehmensgewinnen

Vor diesem Hintergrund erklärt sich auch die beharrlich verhaltene bis negative Anlegerstimmung gegenüber Aktien, welche sich trotz neuer Höchststände in anhaltenden Abflüssen aus Aktienfonds widerspiegelt. Auch das hohe Niveau der Aktienverkäufe von Unternehmensinsidern ist alles andere als ein Vertrauensbeweis in die Attraktivität des US-Aktienmarktes.

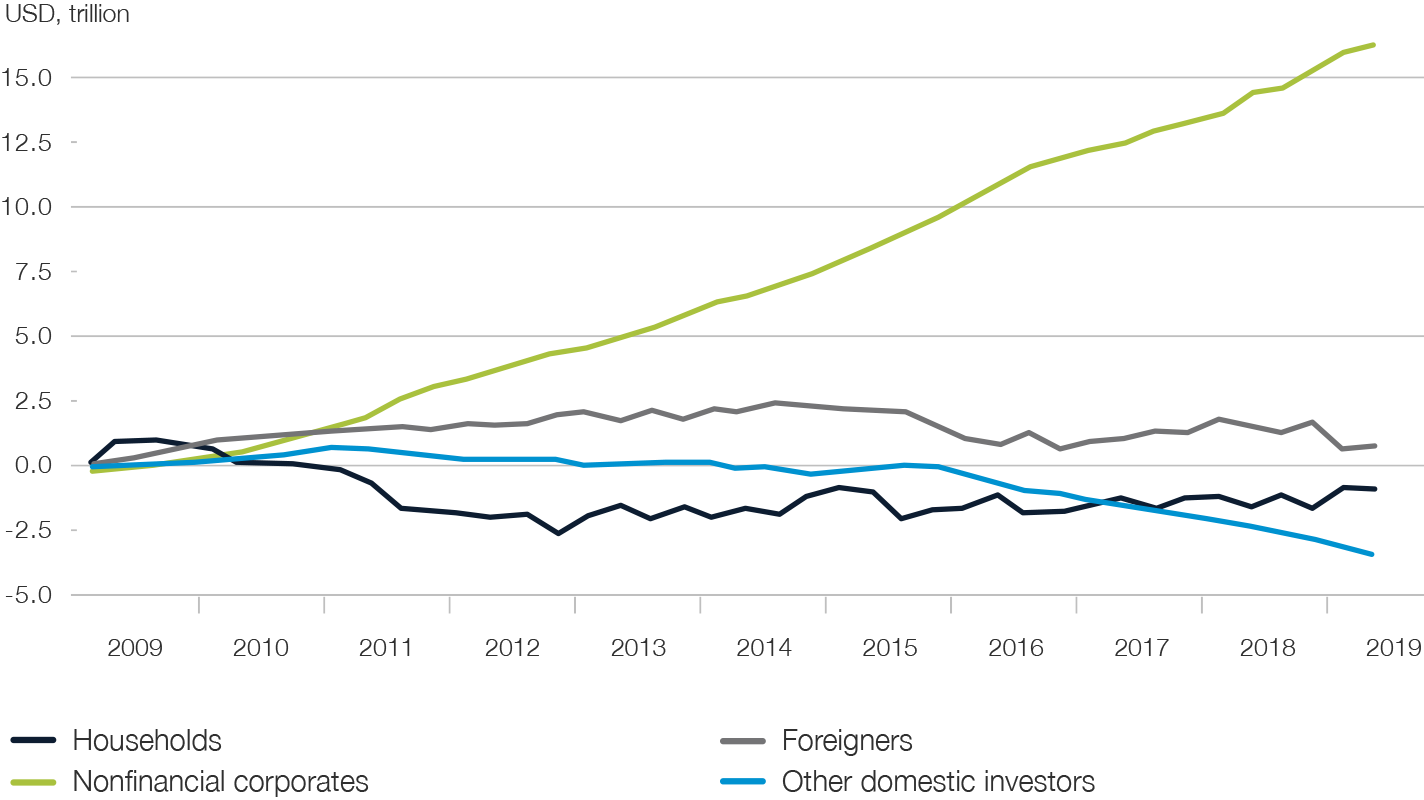

Als Käufer in die Bresche gesprungen sind dafür die Unternehmen selbst. Aktienrückkäufe gespeist aus Steuerersparnissen, repatriiertem Kapital und Verschuldung begünstigt durch anhaltend lockere Finanzierungsbedingungen am Kapitalmarkt haben in den Vereinigten Staaten neue Volumenrekorde gesetzt. Eine Studie von Ned Davis Research unterstellt, dass ohne diese Unterstützung der amerikanische Aktienmarkt gemessen am S&P 500 Index gegen 20% tiefer notieren würde. Eine Dekomposition der kumulativen Netto-Käufe amerikanischer Aktien über das letzte Jahrzehnt kommt gar zum Ergebnis, dass über das letzte Jahrzehnt neben ausländischen Anlegern in geringem Umfang die Unternehmen selbst die einzigen Nettokäufer amerikanischer Aktien waren.

Wenn man neben seiner hohen Bewertung seine unverhältnismässig starke Ausrichtung auf zyklische Branchen berücksichtigt, reduziert sich die Attraktivität des US-Marktes zusätzlich. Diese zyklische Ausrichtung ist stärker ausgeprägt als auf jedem anderen grossen Markt, Japan ausgenommen, und zum ersten Mal in seiner Geschichte ist dieser Markt stärker als die Schwellenländer in konjunkturempfindlichen Sektoren engagiert.

Für das kommende Jahr darf nicht zuletzt auch der Einfluss des bevorstehenden Wahlkamps um das US-Präsidentenamt nicht ausser Acht gelassen werden. Während es im Interesse des aktuellen Amtsinhabers Trump liegt, vor diesem Hintergrund ein möglichst robustes Konjunkturbild herbeizuführen, ergeben sich Risiken für den Aktienmarkt aus der ideologischen Prägung und den politischen Zielen verschiedener Herausforderer auf der Seite der Demokraten. Insbesondere die Senatorin Elizabeth Warren, welcher gute Chancen eingeräumt werden, die demokratische Nominierung zu erhalten, könnte sich für den Aktienmarkt zu einer Achillesferse entwickeln. Denn zu ihrem politischen Programm gehören u.a. eine schärfere Regulierung der Banken, das Zerschlagen von Monopolen im Technologiesektor sowie ein Verbot der Fracking-Technologie zur Erdölförderung.

Hinsichtlich der Portfoliopositionierung ist damit eine deutliche Untergewichtung, wenn nicht gar Eliminierung, der Aussetzung gegenüber US-Aktien angezeigt. Das Ausmass der Bewertungsdivergenzen lässt zudem währungsangeglichene marktneutrale Long-Short-Kombinationen insbesondere gegenüber Japan, Schwellenländern und Europa attraktiv erscheinen.

Abb. 22

Kumulative Netto-Käufe amerikanischer Aktien über das letzte Jahrzehnt

Picard Angst Stabilized European Dividend Income

Der Picard Angst Stabilized European Dividend Income Fund ist ein in dividendenstarke europäische Unternehmen investierender Aktienfonds. Er eignet sich für Anleger, welche auf der Basis eines defensiven Anlageansatzes langfristigen Wertzuwachs bei geringerem Risiko anstreben.

Quelle: Bloomberg LP, 04. Dezember 2019

Factsheets und weitere Dokumente finden Sie auf picardangst.ch/downloads oder direkt bei Ihrem Ansprechpartner.

Strategic Allocation Fund

Der Strategic Allocation Fonds investiert in eine Selektion von Allokationsfonds der weltweit erfolgreichsten Investmentmanager. Die Kombination asymmetrischer Renditeprofile und die datengestützte dynamische Modellierung ermöglichen eine nachhaltig robuste Performance.

Quelle: Bloomberg LP, 04. Dezember 2019

Factsheets und weitere Dokumente finden Sie auf picardangst.ch/downloads oder direkt bei Ihrem Ansprechpartner.

Insight teilen

Wichtiger Hinweis

Wir weisen Sie darauf hin, dass Gespräche auf unseren Linien aufgezeichnet werden. Bei Ihrem Anruf gehen wir davon aus, dass Sie damit einverstanden sind. Die «Richtlinien zur Sicherstellung der Unabhängigkeit der Finanzanalyse» der Schweizerischen Bankiervereinigung finden in dieser Präsentation keine Anwendung. Wir weisen Sie darauf hin, dass nicht ausgeschlossen werden kann, dass die Picard Angst AG eigene Interessen an der Kursentwicklung einzelner oder aller in diesem Dokument beschriebener Titel hat. Dieses Dokument beinhaltet kein Angebot und keine Einladung zum Kauf oder Verkauf von Wertschriften. Dieses Dokument ist nur für informative Zwecke bestimmt. Alle Meinungen können ohne vorherige Ankündigung geändert werden. Die Meinungen können von Einschätzungen abweichen, die in anderen von der Picard Angst AG veröffentlichten Dokumenten, einschliesslich Research-Veröffentlichungen, vertreten werden. Weder das ganze Dokument noch einzelne Teile daraus dürfen weiterverwendet oder weiterverteilt werden. Obwohl die Picard Angst AG der Meinung ist, dass die hierin enthaltenen Angaben auf verlässlichen Quellen beruhen, kann die Picard Angst AG keinerlei Gewährleistung für die Qualität, Richtigkeit, Aktualität oder Vollständigkeit der in diesem Dokument enthaltenen Informationen übernehmen.

© Picard Angst AG

Unter Aufsicht der Eidgenössischen Finanzmarktaufsicht (FINMA).