4. Indien

2020 – Ein Jahr der Erholung?

Chrys Kamber, Fondsmanager – Leiter Indian Investments

In Kürze

- Die Entwicklung in Indien war in der zweiten Jahreshälfte hauptsächlich vom verlangsamten BIP-Wachstum und den Schwierigkeiten im Finanzsektor geprägt. Im zweiten Quartal des Finanzjahres 2020 wurde ein BIP-Wachstum von 4,5 % ausgewiesen, der schwächste Wert seit dem ersten Quartal des Finanzjahres 2013.

- Die indische Notenbank senkte den Leitzins um 35 Basispunkte auf 5,4 % und teilte mit, Wachstum habe nun oberste Priorität.

- Die Regierung hat die höhere «Superreichensteuer» für ausländische und einheimische Kapitalanleger zurückgenommen und gewährt Start-ups Befreiungen von den Steuern auf Kapitalspritzen.

- Der Körperschaftsteuersatz wurde von 30 % auf 22 % gesenkt, wodurch der effektive Steuersatz für indische Unternehmen von 35 % auf 25,17 % sinken wird; nach dem 1. Oktober gegründete neue Fertigungsunternehmen werden einem Steuersatz von 15 % unterliegen.

- Die Regierung will die staatliche Beteiligung an drei Unternehmen des öffentlichen Sektors veräussern, um das Haushaltsloch zu stopfen.

- Mit einer Kapitalspritze von 9,8 Mrd. US-Dollar in die Banken des öffentlichen Sektors soll die Kreditvergabe an Unternehmen, nicht im Bankensektor tätige Finanzunternehmen, Kleinst-, Klein- und Mittelunternehmen (KKMU) und Privatkunden verbessert werden.

- Weisse Ware verzeichnete höhere Umsätze (unterstützt durch den E-Commerce), während Goldschmuck und Autoverkäufe rückläufig waren.

- Die Aktienmärkte zeigten sich weiterhin polarisiert; der Allgemeinmarkt konnte mit Hauptwerten nicht Schritt halten. Dank einer Handvoll hoch gewichteter Aktien kletterte der Nifty auf Höchststände; Nebenwerte jedoch fielen der Wachstumsschwäche zum Opfer.

- Hatten ausländische Investoren zur Jahresmitte indische Aktien – netto betrachtet – abgestossen, so vergrösserten sie ab Oktober ihre Bestände wieder.

- Das durchschnittliche Kurs-Gewinn-Verhältnis des Nifty ist auf den höchsten Stand der letzten beiden Jahrzehnte gestiegen, was Zweifel am Bewertungsniveau weckt.

Ausblick

Die Regierung könnte, die im April 2018 eingeführte Steuer für langfristigen Kapitalzuwachs auf den Prüfstand stellen und die persönliche Einkommensteuer senken, um die Nachfrageseite zu beleben.

Eine akkommodierende Geldpolitik der Notenbank und eine proaktive, handlungsbereite Regierung sind für eine rasche Erholung der indischen Wirtschaft von zentraler Bedeutung.

Die Rekapitalisierung der Banken des öffentlichen Sektors wird die Kreditvergabe stärken, die Kreditkosten senken und die Klassifizierung notleidender Vermögenswerte der Banken verbessern.

Die inländischen Kapitalzuflüsse waren weiterhin stark und erreichten im November ein Siebenmonatshoch. Die Zuflüsse in sogenannte systematische Investmentpläne (SIP) waren mit durchschnittlich rund 1 Mrd. US-Dollar pro Monat konstant.

Angesichts der Tatsache, dass die Inflation mit weniger als 4,5 % weiterhin gedämpft ist, bleibt der indischen Notenbank genügend Spielraum für die sechste aufeinanderfolgende Zinssenkung in diesem Jahr und eine weitere Senkung im nächsten Jahr.

Es wird derzeit diskutiert, die strengen Arbeitsgesetze zu ändern und den Bodenerwerb zu erleichtern. Falls das Parlament im Winter diese Gesetze absegnen sollte, dürfte dies die Stimmung massiv aufhellen.

Eine Reihe in den letzten Monaten angekündigter Massnahmen, im Zusammenspiel mit der akkommodierenden Geldpolitik der indischen Notenbank und den hohen Sparvermögen der Haushalte (so hoch wie 2012), dürfte in den kommenden beiden Quartalen die Nachfrage beleben.

In Anbetracht der Tatsache, dass die Bewertungslücke zwischen Hauptwerten einerseits und Mittel-/Nebenwerten andererseits sich auf einem Zehnjahreshoch bewegt, sollten die Gelder langsam aus den sicheren Häfen der Hauptwerte in Richtung Neben- und Mittelwerte fliessen. Bei manchen Titeln, deren Bewertung viel zu stark zugelegt hat, wird es zu einer Konsolidierung kommen.

Kommentar

Wachstumsschwäche – befinden wir uns bereits in der Erholungsphase?

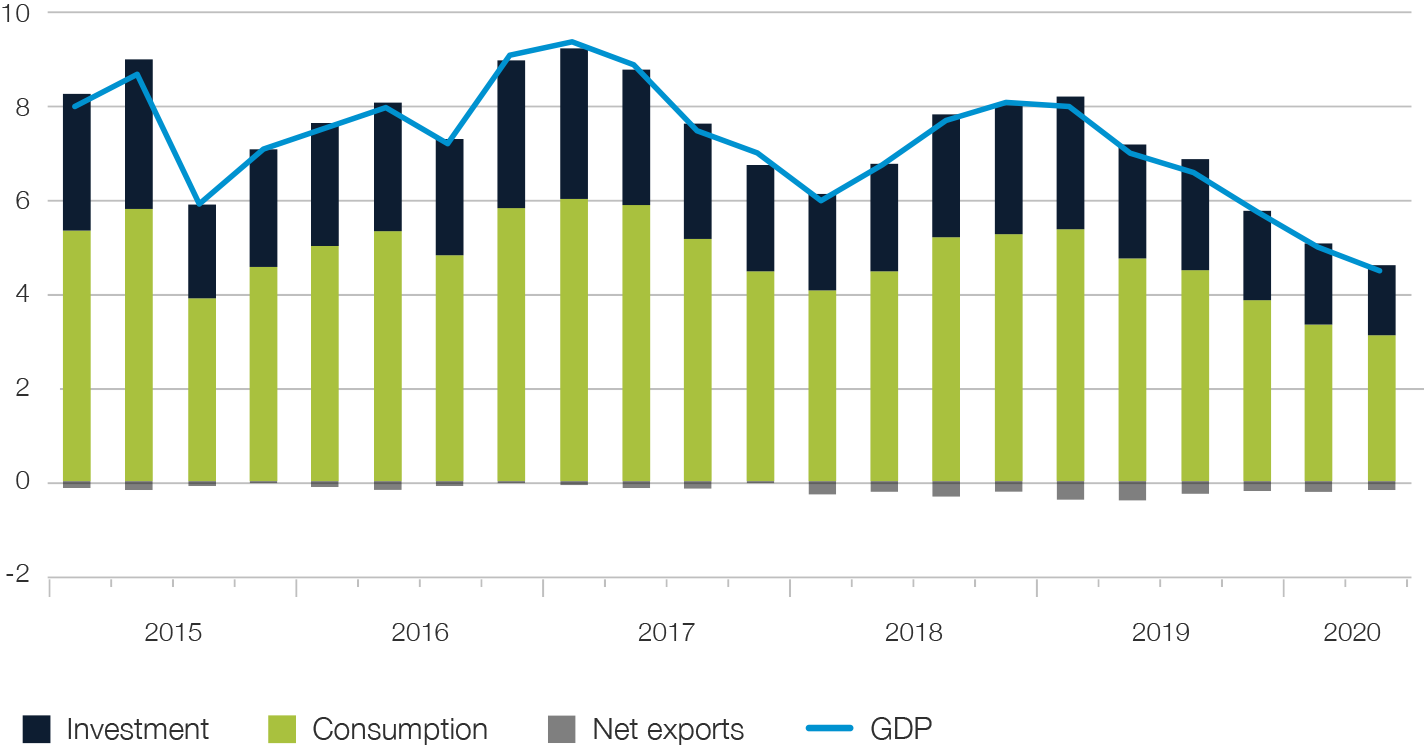

Die Verlangsamung des BIP-Wachstums kam plötzlich, aber nicht unerwartet. Konnte Indien im ersten Quartal des Finanzjahres 2017 noch ein beeindruckendes BIP-Wachstum von 9,4 % vorweisen, so kämpft das Land heute darum, das Wachstum über 5 % zu halten. Allerdings hat der Markt die Wachstumsschwäche bereits eingepreist, worunter Neben- und Mittelwerte am meisten litten. Belastet wurde der Gesamtmarkt durch den abrupten Rückgang des BIP-Wachstums, Probleme bei der Kreditvergabe, die Schwierigkeiten im Automobilsektor und den Schuldenabbau in den Unternehmensbilanzen ebenso wie durch Vermögensrückgänge durch umfangreichere Steuerpflichten und erhöhte Transparenz bei Transaktionen.

Abb. 32

Wachstum des BIP

«Unserer Meinung nach ist dies inzwischen weitgehend eingepreist. Wir erwarten, dass der breitere Markt sich im ersten Quartal 2020 belebt, das Wachstum dann ab dem zweiten Quartal 2020.»

Die Verlangsamung des BIP-Wachstums kam plötzlich, aber nicht unerwartet. Konnte Indien im ersten Quartal des Finanzjahres 2017 noch ein beeindruckendes BIP-Wachstum von 9,4 % vorweisen, so kämpft das Land heute darum, das Wachstum über 5 % zu halten.

Es gibt mehrere Gründe für die Verlangsamung des BIP seit dem ersten Quartal des Finanzjahres 2017:

Die im November 2016 erfolgte Demonetisierung führte zum Verlust von Arbeitsplätzen und einem Einbruch der Nachfrage mit entsprechend schweren Auswirkungen auf den Konsum. Allerdings hat diese Massnahme die finanzielle Inklusion beschleunigt und die Nutzung digitaler Zahlungsmöglichkeiten in die Höhe schnellen lassen.

Auf die Demonetisierung folgte mit einer Reform der Waren- und Dienstleistungssteuer (GST) im Juli 2017 eine weitere disruptive Massnahme. Kleine Unternehmen, die zuvor von den Steuerdifferenzen profitierten, mussten ihre Transaktionen anpassen und steuerliche Transparenz beweisen – oder eben aufgeben.

Während die Auswirkungen dieser beiden disruptiven Ereignisse nachliessen, bewirkte im September 2018 die Tatsache, dass IL & FS, einer der grössten Infrastrukturfinanzierer, den Schuldendienst einstellte, eine Liquiditätskrise. Der Zahlungsausfall steckte Banken, Immobilienentwickler und Unternehmen mit hoher Schuldenquote (z. B. Dewan Housing Finance Corporation (DHFL), Indiabulls Group und Anil Ambani Group) an.

Obwohl die Liquidität im ersten Halbjahr 2019 dank der Massnahmen der RBI wieder zurückkehrte, kam die Kreditvergabe weitgehend zum Erliegen: Die Banken haben ihre Kredite an nicht im Bankensektor tätige Finanzunternehmen fast eingestellt. Dabei sind diese die wichtigsten Kreditgeber für KKMU und Verbraucher. Als die Banken ihre Kreditengagements in diesen nicht im Bankensektor tätigen Finanzunternehmen reduzierten, erschwerte sich entsprechend der Finanzierung für KKMU. Die Kreditvergabe an Einzelhandel und Immobilienbranche verlangsamte sich und belastete die Immobilienentwickler, denen die Refinanzierung ihrer Schulden ohnehin schon schwerfiel, zusätzlich. All diese Faktoren spielten eine wichtige Rolle bei der Abschwächung der privaten Investitionen und der Nachfrage. Andererseits kamen die staatlichen Infrastrukturausgaben im Vorfeld der Parlamentswahlen wieder auf Kurs. Die Schwäche der Industrieproduktion ist auf die Verlangsamung der Nachfrage und die Kreditkrise zurückzuführen. Zwar hat sich das Kreditgeschäft in der zweiten Jahreshälfte 2019 belebt, diese Entwicklung ist aber auf Unternehmen guter Bonität und grössere nicht im Bankensektor tätige Finanzunternehmen mit gesunden Bilanzen beschränkt.

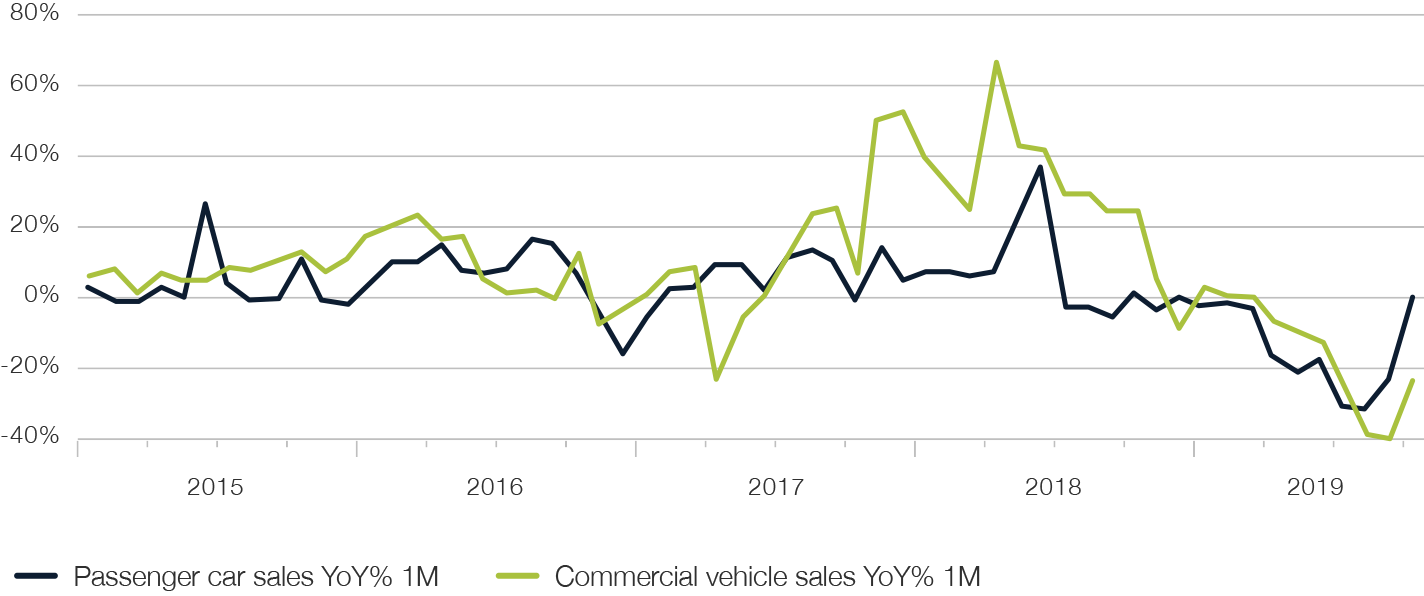

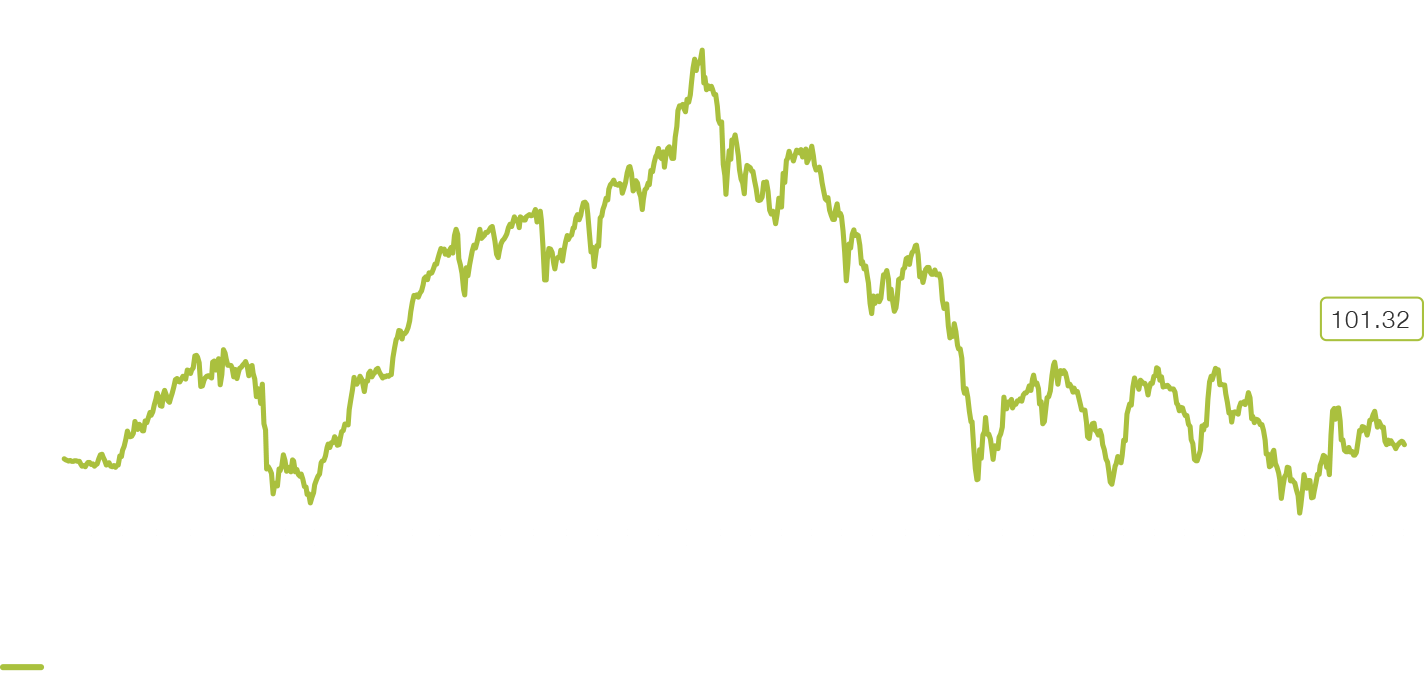

Massiv leiden musste die Automobilindustrie, die 40 % zum BIP der fertigenden Industrie Indiens beiträgt. Die Verkäufe von Pkw und Nutzfahrzeugen sanken im ersten Quartal des Finanzjahres 2020 gegenüber dem Vorjahr um 23 %; im selben Zeitraum gingen die Verkäufe von Zweirädern, an denen sich die Wirtschaftsentwicklung im ländlichen Bereich ablesen lässt, um 16 % zurück. Dies zeigt zum einen die Schwierigkeiten der städtischen wie ländlichen Wirtschaft, zum anderen aber auch ein verändertes Konsumverhalten der sogenannten Millennials.

Abb. 33

Der Konsum von Autos wird sich im zweiten Quartal 2020 nach einem Einbruch wieder erholen

Die USA haben einmal mehr höhere Zölle auf chinesische Importe angedroht, und die Handelsgespräche zwischen den USA und China zogen sich durch die zweite Jahreshälfte. Für die Schwellenmärkte bewirkte dies eine höhere Volatilität ihrer Währungen wie ihrer Aktienmärkte. Indiens Anteil am Welthandel beträgt nur 2 %. Die Auswirkungen des Handelskriegs sind für Indien sehr überschaubar, wenn nicht sogar ein Segen für das Land.

Die Regierung unternimmt in rascher Folge die richtigen Schritte, um Indien auf die globale Bühne zu bringen und seinen Anteil am Welthandel zu erhöhen. Die Regierung hat den Körperschaftsteuersatz von 30 % auf 22 % gesenkt, wodurch der effektive Steuersatz für indische Unternehmen von 35 % auf 25,17 % sinken wird. Darüber hinaus unterliegen neue, nach dem 1. Oktober gegründete Fertigungsunternehmen einem Steuersatz von 15 %, sofern sie ihre Produktion bis März 2023 aufnehmen. Diese Massnahme wurde nicht nur zur Verbesserung der Unternehmensinvestitionen getroffen, sondern auch zur Verbesserung der globalen Wettbewerbsfähigkeit Indiens. Das Land will Unternehmen gewinnen, die alternative Fertigungsstandorte (ausserhalb Chinas) suchen beziehungsweise angesichts des Handelskriegs in andere Regionen diversifizieren möchten. Kurzfristig wird diese Massnahme das Geschäftsklima verbessern, langfristig wird sie zum Aufbau von Produktionskapazitäten beitragen. Obwohl die Steuersenkung in erster Linie für die Angebotsseite eingeleitet wurde, wird sie mittelfristig auch die Nachfrage stützen. Eine höhere Rentabilität der Unternehmen infolge von Steuersenkungen wird der Aktienbewertung zugutekommen, was Vermögen schaffen und so wiederum die Nachfrage ankurbeln wird.

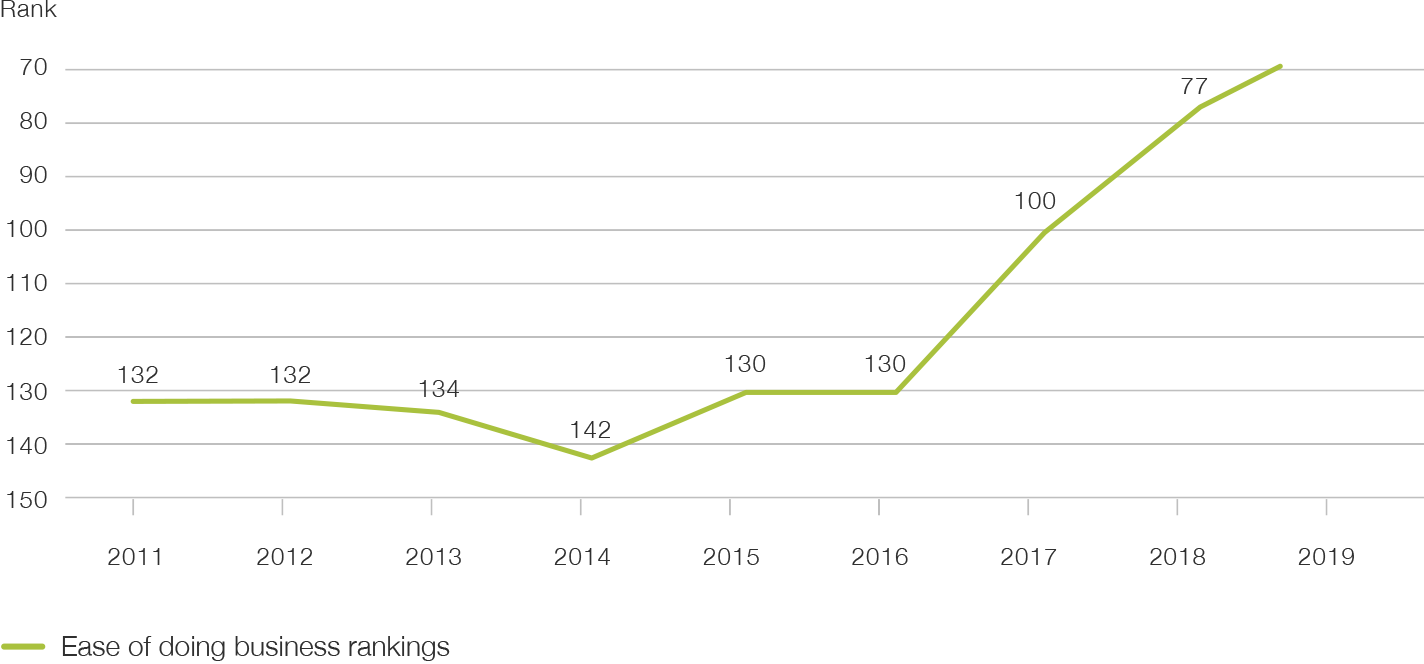

Indien hat sich im Bericht «Doing Business 2020», in dem die Weltbank analysiert, wie einfach oder schwer es Unternehmen in den einzelnen Ländern gemacht wird, auf Platz 63 hochgearbeitet. Im vergangenen Jahr belegte Indien noch den 77. Platz; seitdem hat das Land erhebliche Fortschritte erzielt. Sowohl das attraktive Steuerumfeld als auch die erleichterten Rahmenbedingungen für Unternehmen werden ausländische Investitionen ins Land bringen und Indien wiederum ermutigen, sich dem globalen Exportgeschäft zu stellen.

Es werden vermutlich zwei weitere Quartale ins Land gehen, bis die Massnahmen der Regierung, mit denen sie die indische Wirtschaft wieder auf Kurs bringen will, voll und ganz greifen. Die indische Notenbank hat die Zinsen um 135 Basispunkte auf 5,15 % gesenkt. Von der in der zweiten Jahreshälfte erfolgten Zinssenkung um 75 Basispunkte wurden bei neuen Kreditvergaben allerdings nur 29 Basispunkte weitergegeben. Ab Ende Oktober stiegen die Mauteinnahmen und im November dann die Einnahmen aus der Waren- und Dienstleistungssteuer um 6 %, was den zweimonatigen Rückgang wiedergutmachte. Die Investitionen aus dem Ausland haben in den letzten beiden Monaten angezogen. Diese Indikatoren lassen zwar vorsichtig vermuten, dass das Schlimmste hinter uns liegt, es sind aber weitere staatliche Strukturreformen erforderlich, damit die beginnende Konjunkturerholung nachhaltig sein wird.

Von den sinkenden Zinsen werden Neben- und Mittelwerte kurzfristig profitieren, da ihre Zinskosten sich verringern werden. Die Marktteilnehmer erwarten, dass im nächsten Haushalt im Februar 2020 überlegte Reformen verabschiedet werden. Bis dahin dürften auch die Reform der Arbeitsgesetze, das Gesetz zum Bodenerwerb und die Senkung der persönlichen Einkommensteuersätze angekündigt werden. Gerade die letztgenannte Massnahme dürfte die Nachfrageseite stärken, da indische Verbraucher mehr Geld in der Hand haben werden. Durch die Reform der vollkommen überholten Arbeitsgesetze und der Regelungen zum Bodenerwerb werden sich Indiens Rahmenbedingungen für Unternehmen weiter verbessern und diesen mehr Flexibilität bieten, um ihre Kosten effizient zu steuern. In der winterlichen Sitzungsrunde des Parlaments werden die Privatisierung staatlicher Unternehmen und umfangreiche Reformen in den Bereichen Landwirtschaft und Bergbau auf der Tagesordnung stehen. Narendra Damodardas Modi verfügt über genügend politisches Kapital, um die Reformen durchzusetzen. Für die zweite Jahreshälfte 2020 erwarten wir dann eine allmähliche Erholung auf breiter Basis. Da die Aktienmärkte der Entwicklung eher vorauseilen, könnten wir zu Anfang nächsten Jahres am breiteren Markt einen Aufwärtstrend erleben. Die Risiken für ein solches Szenario bestehen beispielsweise im Zahlungsausfall eines Grossunternehmens, in einem plötzlichen Sprung der Inflation, durch den die Zinssenkung in Frage gestellt wird, in einem Anstieg der Ölpreise oder in einer raschen Eintrübung der Weltwirtschaft.

Abb. 34

Sowohl die Senkung der Unternehmenssteuerquote als auch die deutliche Verbesserung des Geschäftsumfelds werden ausländische Investitionen nach Indien locken

Die Durchsetzung von mehr Transparenz in der indischen Wirtschaft beeinträchtigt zwar kurzfristig das Wachstum, schafft aber eine Grundlage, damit solche Reformen langfristige Wirkung erzielen können. Die Wirtschaft und die Unternehmen stellen sich nach gewissen Verwerfungen auf das neue Umfeld ein. Indien hat von 1947 bis 2002 gebraucht, um ein nominales BIP von rund einer Billion US-Dollar zu erreichen. Und obwohl die Währung in den letzten fünf Jahren um rund 13 % abgewertet hat, konnte Indien in diesem Zeitraum sein nominales BIP um eine weitere Billion US-Dollar steigern. Ungeachtet der kurzfristigen Wachstumsschwäche verfügt die indische Wirtschaft über strukturelle Vorteile: zum einen die demografische Dividende als Basis für eine solide Binnennachfrage, zum anderen die Bereitschaft der Regierung, in die Infrastruktur zu investieren. Ein BIP von 5 Billionen US-Dollar ist für Indien vielleicht nicht in fünf, aber durchaus in acht bis zehn Jahren erreichbar. Indien bietet eine Fülle an Investitionsmöglichkeiten.

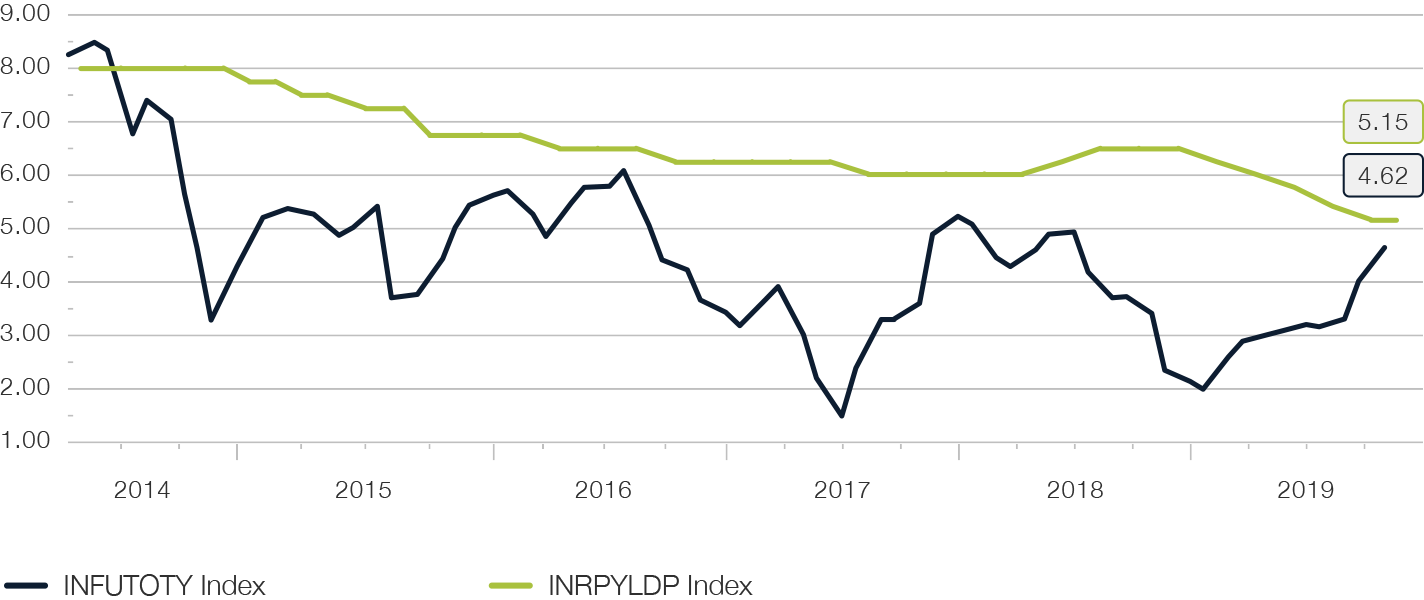

Abb. 35

Die RBI hat den Zinssatz um 135 Basispunkte auf 5,15% im Jahr 2019 gesenkt

Die Dynamik des indischen Verbrauchermarktes ist im Wandel – eine weitere disruptive Entwicklung steht an

Etwa 65 % der indischen Bevölkerung sind jünger als 35 Jahre. Die beispiellose Durchdringung mit Internet- und Smartphone-Technologien, sozialen Medien und E-Commerce beeinflusst die Dynamik des indischen Verbrauchermarktes. Die Millennials sind technisch versiert und weisen eine grosse kulturelle Vielfalt auf. Sie werden immer einflussreicher und werden die Nachfrage strukturell verändern. Die 400 Millionen Menschen umfassende indische Millennialgeneration macht 47 % der Bevölkerung im erwerbsfähigen Alter aus und entsprechend einen grossen Teil der indischen Konsumentenbasis. Ihr Anteil am Haushaltseinkommen beträgt bereits 70 %; pro Jahr geben sie 330 Milliarden US-Dollar aus (mehr als ihre Eltern). Das Verbraucher-Ökosystem befindet sich im Wandel, sodass die Unternehmen ihre Produkte und Dienstleistungen anpassen müssen. Millennials legen Wert auf Qualität, Komfort, Gesundheit/Wohlbefinden und Umwelt-/Gesellschaftsaspekte. Deshalb werden diejenigen Unternehmen, die auf den raschen Wandel der Verbraucherbedürfnisse vorbereitet sind und ihre Produkte und Dienstleistungen entsprechend anpassen, Erfolg haben. Andere Unternehmen hingegen werden im Laufe der Zeit vom Markt verschwinden, wenn sie nicht in der Lage sind, ihr Geschäftsmodell schnell umzustellen. Die Millennials und die Generation Z bevorzugen Unternehmen, deren Produkte und Dienstleistungen ihren Werten entsprechen. Die anderen werden sie abstrafen.

Erste Opfer dieses Wandels sind die Sektoren Goldschmuck und Automobil. Die Millennials kaufen lieber elektronische Güter (Komfort und Wohlbefinden). Zu beobachten ist diese Entwicklung deutlich an den beispiellosen Verkaufszahlen für elektronische Haushaltsgeräte während der diesjährigen Festtage. Im Online-Handel werden derzeit 40 Milliarden US-Dollar ausgegeben; bis 2027 soll dieses Volumen 500 Milliarden US-Dollar erreichen. Die Regierung hat Infrastruktur (Strassen, Eisenbahnen und Flughäfen) gebaut und in den letzten fünf Jahren immer mehr Bürgern erschwingliche Wohnungen und Stromversorgung verschafft.

Stehen Neben- und Mittelwerte 2020 vor einem Comeback?

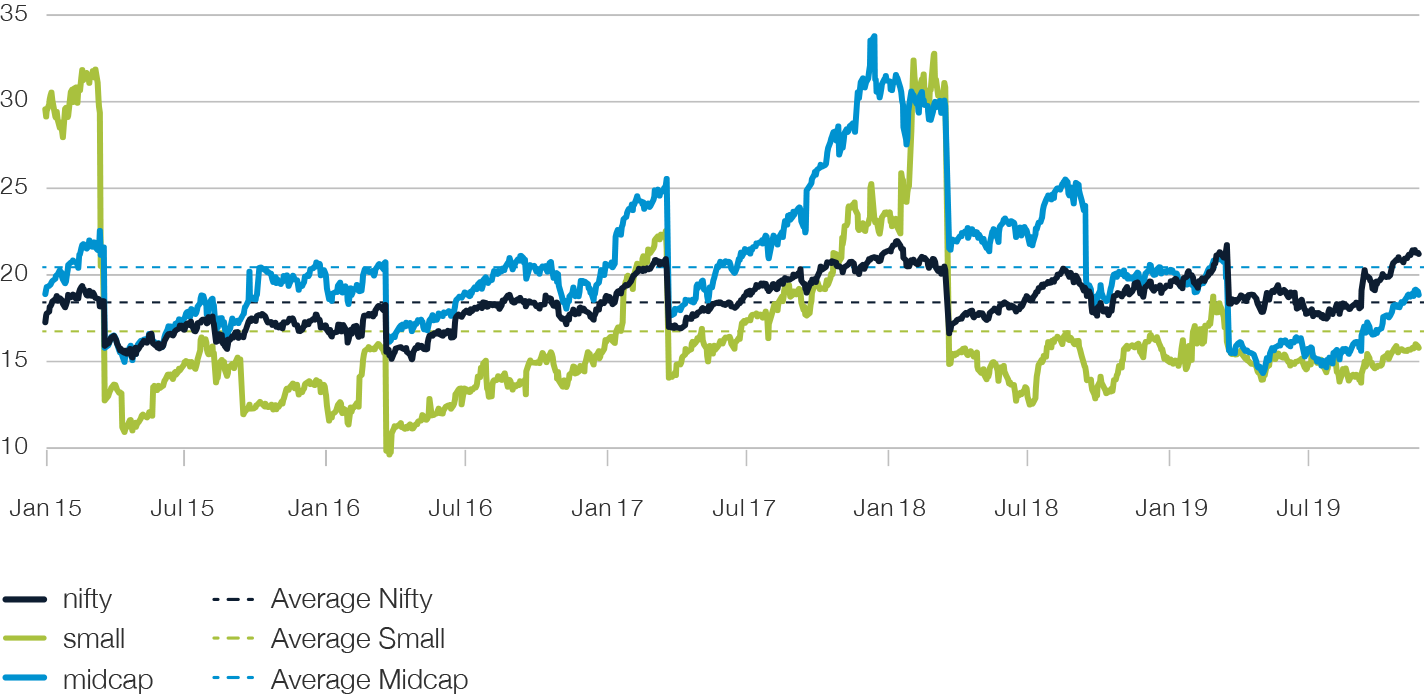

Die Börse kann sich lange Zeit irrational verhalten. Während die Wirtschaft zu schwächeln scheint, erreicht der Nifty trotz extrem hoher Bewertungen ein Allzeithoch. Wenn man den Nifty genauer betrachtet, erkennt man, dass nur eine Handvoll hochgewichteter Hauptwerte zu seiner Performance beitrugen, während der Rest seiner Bestandteile im Minus lag. Die grössten Verluste waren bei Nebenwerten zu verzeichnen, da die Marktteilnehmer noch immer in sichere Häfen streben. Daten zu inländischen Investmentfonds zeigen, dass rund 78 % der gesamten Kapitalanlagen von Investmentfonds und Versicherungsgesellschaften auf die fünfzig führenden Unternehmen des Landes konzentriert sind, letztlich auf diejenigen im Nifty 50.

Die durch die Senkung der Körperschaftssteuer ausgelöste Euphorie wird bald nachlassen; die Vernunft und damit der Blick auf die Fundamentaldaten werden sich durchsetzen. Der Markt wird bald erkennen, dass die hohe Bewertung der Hauptwerte keine Rechtfertigung für die niedrige Bewertung der übrigen Titel ist. Da die Unterperformance total übertrieben ist, kann es jederzeit zu einem Umkippen kommen. Neben- und Mittelwerte haben seit Januar 2018 am meisten gelitten; ihr Kurs-Gewinn-Verhältnis hat seither stark nachgegeben.

Abb. 36

Der Abstand zwischen SME’s und der Nifty-Index sollte sich im 1. Quartal 2020 verringern

Die Risikoaufschläge von Neben- und Kleinstwerten gegenüber Hauptwerten sind deutlich gestiegen. Diese Entwicklung ist das Ergebnis einer deutlichen Unterperformance von Neben- und Kleinstwerten gegenüber Hauptwerten seit dem Höchststand im Januar 2018; zudem trübt die kurzfristige Volatilität den Blick. Bei der Planung ihrer Investitionen in Aktienfonds können Anleger dem sogenannten Core-Satellite-Ansatz folgen.

Seit Mitte Oktober sehen wir eine moderate Erholung bei ausgewählten Nebentiteln sowie bei Titeln, die durch Probleme im Hinblick auf Corporate Governance oder Zahlungsausfälle unter Druck gerieten. Es ist nur eine Frage der Zeit, bis die Kurse von Neben- und Mittelwerten den wahren inneren Wert dieser Unternehmen widerspiegeln.

Von der weltweit akkommodierenden Notenbankpolitik und den negativen Zinsen werden die Schwellenmärkte profitieren, und Indien wird einer der Nutzniesser ausländischer Kapitalzuflüsse sein.

Padma India Fund

Der Padma India Fund von Picard Angst konzentriert sich auf Investitionen in klein- und mittelkapitalisierte Unternehmen, welche in schnell wachsenden Industrien und Gewerben operieren. Damit profitieren Anleger vom rapiden strukturellen Wandel der indischen Wirtschaft.

Quelle: Bloomberg LP, 04. Dezember 2019

Factsheets und weitere Dokumente finden Sie auf picardangst.ch/downloads oder direkt bei Ihrem Ansprechpartner.

Insight teilen

Wichtiger Hinweis

Wir weisen Sie darauf hin, dass Gespräche auf unseren Linien aufgezeichnet werden. Bei Ihrem Anruf gehen wir davon aus, dass Sie damit einverstanden sind. Die «Richtlinien zur Sicherstellung der Unabhängigkeit der Finanzanalyse» der Schweizerischen Bankiervereinigung finden in dieser Präsentation keine Anwendung. Wir weisen Sie darauf hin, dass nicht ausgeschlossen werden kann, dass die Picard Angst AG eigene Interessen an der Kursentwicklung einzelner oder aller in diesem Dokument beschriebener Titel hat. Dieses Dokument beinhaltet kein Angebot und keine Einladung zum Kauf oder Verkauf von Wertschriften. Dieses Dokument ist nur für informative Zwecke bestimmt. Alle Meinungen können ohne vorherige Ankündigung geändert werden. Die Meinungen können von Einschätzungen abweichen, die in anderen von der Picard Angst AG veröffentlichten Dokumenten, einschliesslich Research-Veröffentlichungen, vertreten werden. Weder das ganze Dokument noch einzelne Teile daraus dürfen weiterverwendet oder weiterverteilt werden. Obwohl die Picard Angst AG der Meinung ist, dass die hierin enthaltenen Angaben auf verlässlichen Quellen beruhen, kann die Picard Angst AG keinerlei Gewährleistung für die Qualität, Richtigkeit, Aktualität oder Vollständigkeit der in diesem Dokument enthaltenen Informationen übernehmen.

© Picard Angst AG

Unter Aufsicht der Eidgenössischen Finanzmarktaufsicht (FINMA).